Die Mietkautionsbürgschaft ist eine Mietsicherheit, auch Mietkaution genannt. Sie wird vom Mieter beim Vermieter hinterlegt. Damit ist der Vermieter gegen vom Mieter verursachte Mietschäden abgesichert.

Doch wie funktioniert eine Mietkautionsbürgschaft? Und ist sie überhaupt sinnvoll? Diese und weitere Fragen rund um das Thema Mietkautionsbürgschaft beantworten wir in diesem Artikel.

Die Mietkautionsbürgschaft wird als bargeldlose Alternative zur Barkaution bezeichnet. Im Gegensatz zur Barkaution, einem Geldbetrag von bis zu drei Nettokaltmieten, den Sie dem Vermieter entweder übergeben oder direkt auf ein Kautionskonto überweisen, fließt bei der Mietbürgschaft kein Geld zwischen Mieter und Vermieter. Andere gängige Bezeichnungen für die Mietkautionsbürgschaft sind Mietkautionsversicherung oder Mietkautionspolice.

Eine Kautionsbürgschaft wird repräsentiert durch eine offizielle Urkunde, die bestätigt, dass eine dritte Partei im Schadensfall gegenüber Ihrem Vermieter haftet. Das bedeutet: Bei Schäden an der Mietwohnung oder Mietschulden wendet sich der Vermieter mit seinen Forderungen direkt an diese dritte Partei: den Bürgen. Und nicht an Sie als Mieter. Als Bürge kommen Privatpersonen mit positiver Bonität, ein Kreditinstitut oder eine Versicherung infrage.

Mit einer Mietkautionsbürgschaft können Sie als Mieter die für die Hinterlegung einer Kaution benötigte Geldsumme behalten. So lassen sich kurzfristige finanzielle Engpässe überbrücken oder bestehende Wünsche, wie z. B. neue Möbel, verwirklichen.

Die genauen Bedingungen sind bei jedem Bürgen unterschiedlich. Bei kautionsfrei.de bietet sich die renommierte R+V Versicherung, einer der größten Versicherer Deutschlands, als Bürge an. Die individuelle Jahresgebühr beträgt 4,7 Prozent Ihrer im Mietvertrag vereinbarten Kautionssumme.

Die Mietkautionsbürgschaft kann man für private und gewerbliche Mietverhältnisse nutzen.

So funktioniert die Kautionsbürgschaft von kautionsfrei.de

Wenn Ihr potentieller Mieter eine Zusage zur Mietkautionsbürgschaft einer Versicherung oder eines Kreditinstituts vorlegt, wurde er von dieser Institution als vertrauenswürdig eingestuft. Das bedeutet: Es handelt sich um einen geprüften Bewerber mit positiver Bonitätsauskunft.

Mit einer Bürgschaftsurkunde eines anerkannten Bürgen sind Sie durch die Haftungsübernahme zu 100 % abgesichert. Im Schadensfall erhalten Sie die Kompensation zeitnah.

Das heißt: Akzeptieren Sie die Mietbürgschaft statt eine Barkaution zu verlangen, sichern Sie sich automatisch gegen Mietausfälle im Rahmen der Kaution ab. Auch gegen "Abwohnen" der Mietkaution oder fehlende Teilzahlungen sind Sie damit abgesichert.

Die Mietkautionsbürgschaft ist die einzige bargeldlose Form der Mietsicherheit. Anstelle von Bargeld wird eine Urkunde beim Vermieter hinterlegt. Sie garantiert ihm, dass bei einem Mietschaden ein Bürge haftet. Als Bürge kommen anerkannte Privatpersonen, Kreditinstitute und Versicherungen infrage. Ist der Bürge ein Kreditinstitut oder eine Versicherung, zahlen Sie als Mieter für die Haftungsübernahme eine geringe Gebühr.

Der Vermieter fordert eine Mietkaution von Ihnen.

So sichert er sich für den möglichen Schadensfall ab.

Statt einen Geldbetrag als Barkaution zu hinterlegen, schließen Sie nun online eine Bürgschaft ab.

Die Bürgschaftsurkunde kommt wenige Werktage später per Post. Diese übergeben Sie einfach dem Vermieter.

Sie behalten Ihr Geld und können es für wichtigere Dinge verwenden.

Wie hoch ist Ihre Mietkaution

Geld behalten

Einfach und schnell

Immer fair zu Ihnen

Sicher dank Expertenschutz

Günstig

Volle Absicherung

Weniger Aufwand

Keine Ausfälle

Kein Risiko

100 % Entschädigung

Ohne Verzögerung

Die Barkaution

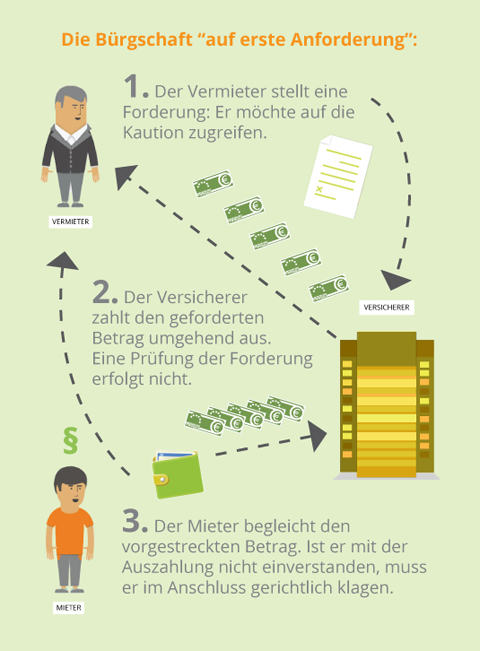

Die Barkaution ist die bekannteste Form der Mietkaution: Hier überweisen oder übergeben Sie als Mieter eine Geldsumme von bis zu 3 Nettokaltmieten an den Vermieter. Dieser deponiert sie auf einem Mietkautionskonto als Sicherheit. Der Geldbetrag liegt dort bis zur Beendigung des Mietverhältnisses. Erst im Schadensfall und nach Beendigung des Mietverhältnisses kann der Vermieter auf das Geld auf dem Mietkautionskonto zugreifen, um seine Kosten zu decken. Eine vorherige Prüfung, ob die Geldforderung des Vermieters überhaupt rechtmäßig ist, findet nicht statt. Das heißt: Im Zweifel kann der Mieter bloß noch nachträglich klagen.

Privatpersonenbürgschaft oder Elternbürgschaft

Privatpersonen können füreinander bürgen, um gegenüber einer dritten Partei als vertrauenswürdig eingestuft zu werden. Der häufigste Fall sind Bürgschaftserklärungen von Eltern, die dem Mietvertrag ihres Kindes beigelegt werden. Sie dienen dazu, seine Liquidität als Mieter zu bestärken, wenn es noch studiert oder aus anderen Gründen noch nicht über ein ausreichendes eigenes Einkommen verfügt.

Auch andere Privatpersonen mit guter Bonität kommen als Bürgen in Frage.

Eine Privatpersonenbürgschaft ist mit hohen Risiken verbunden, deswegen sollte sie gut überlegt sein. Nicht vergessen: Wenn der Mieter in der Wohnung etwas kaputt macht oder Mietschulden entstehen, wendet sich der Vermieter sofort an den Bürgen. Nicht an den Mieter. Das bedeutet, der Bürge haftet für die Mietschäden des Mieters.

Bankaval oder Bankbürgschaft

Eine Bankbürgschaft, auch Bankaval, Avalkredit oder Mietaval genannt, bezeichnet eine Bürgschaftsübernahme durch ein Kreditinstitut, zum Beispiel eine Kundenbank.

Hier wird kein Geld zur Verfügung gestellt, wie es bei einem Darlehen oder Kredit für eine Bank üblich wäre. Das Kreditinstitut übernimmt für einen Mieter die Haftung bei Mietschäden.

Bei einem Großteil der Banken ist die Bürgschaft an Bedingungen wie ein Kundenkonto oder zusätzliche Kosten geknüpft.

Die Mietkautionsbürgschaft eignet sich für alle Mieter, die das Geld für die Mietkaution behalten möchten und sich eine sichere und bargeldlose Alternative wünschen.

Mit einer Mietkautionsbürgschaft ist die Hinterlegung einer Barkaution nicht notwendig, Sie als Mieter können das Geld behalten und sich damit Ihre eigenen Wünsche erfüllen.

Eine Mietkautionsbürgschaft ist sinnvoll, wenn ...

Für eine Mietkautionsbürgschaft wird eine Jahresgebühr für die Haftungsübernahme des Mietbürgen erhoben. Dies kann als Nachteil empfunden werden, stellt jedoch sicher, dass der Vermieter im gleichen Rahmen abgesichert ist wie mit der Barkaution und Sie als Mieter das Geld für die Kaution trotzdem behalten können.

Obwohl die Mietkautionsbürgschaft inzwischen weit verbreitet und bei Vermietern allgemein anerkannt ist, bestehen einige noch immer auf dem alten Grundsatz "Nur Bares ist Wahres". Sie glauben, ein Nachteil wäre, dass sie mit der Barkaution sicherer wären. In Wirklichkeit ist genau das Gegenteil der Fall: Mit der Mietkautionsbürgschaft sind das "Abwohnen" der Mietkaution und fehlende Teilzahlungen nicht mehr möglich. Im Schadenfall bürgt die anerkannte R+V Versicherung. Für Vermieter, die die Vorteile einer Mietkautionsbürgschaft noch nicht kennen, haben wir in unserem Informationsmaterial für Vermieter & Verwalter noch mal alles ausführlich zusammengefasst:

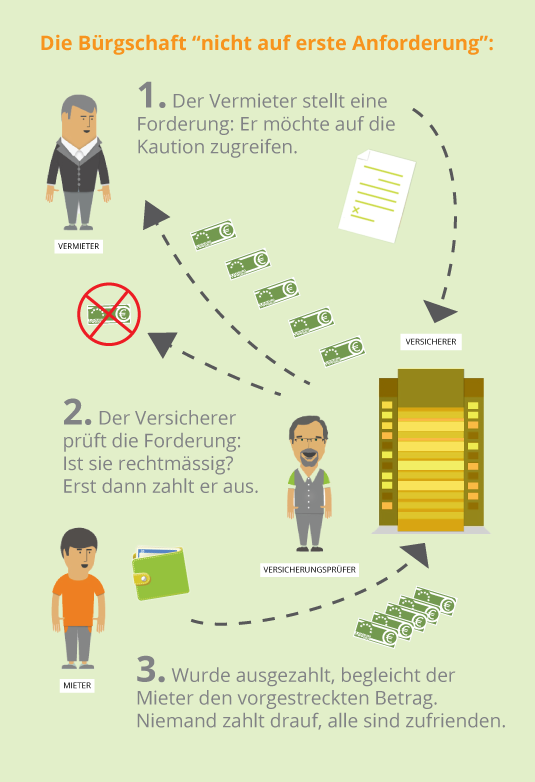

... und die Bürgschaft nicht auf erste Anforderung:

Eine Übersicht, welche Anbieter eine Bürgschaft auf erstes Anfordern anbieten und welche eine Bürgschaft ohne auf erstes Anfordern, finden Sie unter mietkautionsberater.de.

Wir von kautionsfrei.de haben uns bewusst dafür entschieden, eine Bürgschaft nicht auf erstes Anfordern anzubieten und Ihnen den vollen R+V Expertenschutz zu garantieren. Wir halten das für die fairere Variante für Mieter und Vermieter.

Eine Mietkautionsbürgschaft abzuschließen ist unkompliziert dauert nur wenige Minuten. Benötigt wird hierfür nur ein Computer, ein Tablet oder ein Smartphone mit Internetzugang; sie kann bequem von zuhause oder unterwegs abgeschlossen werden. Jedoch sind auch der Postweg oder ein Abschluss vor Ort möglich. Diese Informationen werden benötigt: die Höhe der Mietkaution und die Adresse von Mieter und Vermieter.

Nach Antragsabschluss liegt die Bürgschaftsurkunde der R+V Versicherung von kautionsfrei.de bereits innerhalb von 2 Werktagen in Ihrem Briefkasten.

In wenigen Schritten zur Mietkautionsbürgschaft:

Die Jahresgebühr einer Mietkautionsbürgschaft von kautionsfrei.de beträgt 4,7 Prozent der Kaution. Das bedeutet: Beträgt Ihre Mietkaution 1500 Euro, müssen Sie diese Summe nicht bei Ihrem Vermieter hinterlegen. Stattdessen fällt nur eine Gebühr von 5,88 Euro pro Monat oder 70,56 Euro pro Jahr an, die an den Bürgen, die R+V Versicherung, gezahlt wird.

Auch bei der Mietkautionsbürgschaft von kautionsfrei.de handelt es sich um eine selbstschuldnerische Bürgschaft. Die R+V Versicherung erklärt den „Verzicht auf Einrede der Vorausklage“ und kümmert sich um den reibungslosen Ablauf für Mieter und Vermieter.

Wenn Sie noch keine Wohnung gefunden haben, können Sie bei uns die Mietkautionsbürgschaft auch reservieren. Diese ist kostenfrei und unverbindlich und beinhaltet einen gratis Bonitätscheck, den sowieso jeder Vermieter von Ihnen verlangen wird (SCHUFA-Gegenwert: 29,95 €). Nehmen Sie diesen und die Vermieterinformation mit zur Wohnungsbesichtigung. So schaffen Sie Vertrauen und können mit der Zusage schon mal Ihre Bonität beweisen und mit dem Vermieter in Ruhe klären, welche Art der Mietsicherheit er sich wünscht.

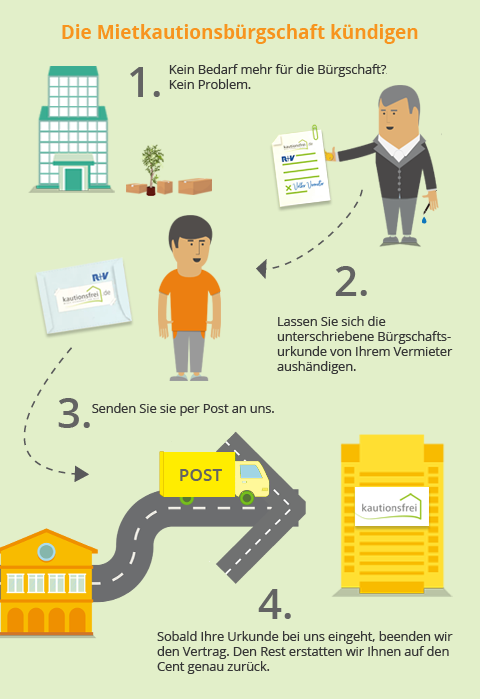

Die Kündigungsvorschriften der Mietkautionsbürgschaft sind von Anbieter zu Anbieter verschieden. Hier gilt es, sich gut zu informieren.

Eine Mietkautionsbürgschaft von kautionsfrei ist jederzeit kündbar, denn es gibt keine Mindestvertragslaufzeit.

Wie das genau geht?

Sobald die R+V Bürgschaftsurkunde bei

plusForta GmbH

Düsseldorf

Talstr. 24

40217 Düsseldorf

auf dem Postweg eintrifft, wird die Bürgschaft mit einem Eingangsstempel vermerkt und gilt als beendet. Es muss sich hierbei um das Original der R+V Urkunde handeln. Eine Kopie, digitale Version oder ein Kündigungsschreiben haben leider keine gültige Kündigung zur Folge. Die bereits gezahlte Gebühr wird sofort auf den Tag genau abgerechnet und Ihnen anteilig zurückerstattet.

Hinweis: Bürgschaftsurkunden, die ab Frühjahr 2015 ausgestellt wurden, verfügen über ein Unterschriftsfeld auf der Rückseite. Dieses muss vom Vermieter unterschrieben werden, damit die Bürgschaftsurkunde als freigegeben gilt. Das bedeutet: Eine Bürgschaft mit Unterschriftsfeld auf der Urkunde gilt nur dann als gekündigt, wenn diese unterschrieben bei uns eintrifft.

Übrigens: Wenn Sie gleich im Anschluss für Ihre neue Wohnung eine Mietkautionsbürgschaft abschließen möchten, bekommen Sie einen 20 €-Amazon-Gutschein als Treuegeschenk.